Assurance emprunteur Assuromieux : le guide complet pour payer moins cher sans perdre en garanties

Souscrire un crédit immobilier engage souvent sur 15, 20 voire 25 ans. Pendant toute cette période, un imprévu peut fragiliser votre capacité à rembourser : accident, maladie, invalidité ou décès.

C’est là qu’intervient l’assurance emprunteur.

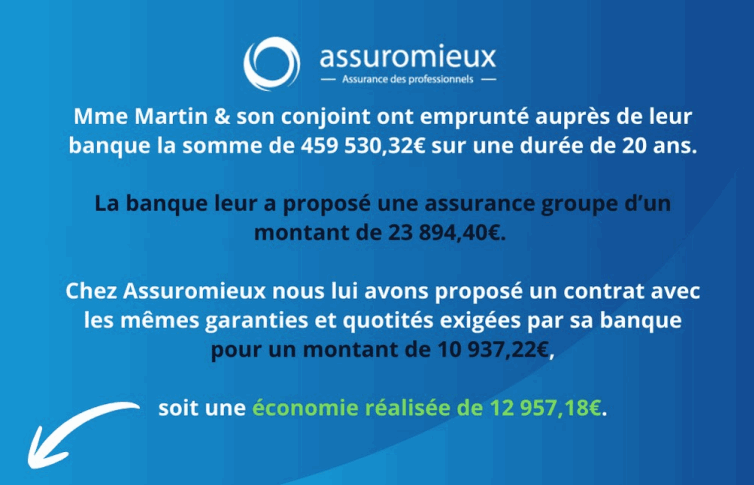

Pourtant, beaucoup d’emprunteurs se contentent encore de l’assurance proposée par leur banque… sans comparer. Résultat : plusieurs milliers d’euros payés en trop sur la durée du prêt.

Qu’est-ce qu’une assurance emprunteur ?

L’assurance emprunteur est une assurance de personne qui prend en charge tout ou partie du remboursement de votre crédit immobilier en cas de décès, d’invalidité ou d’incapacité de travail, selon les garanties souscrites. Elle sécurise la banque, qui est certaine de récupérer le capital, et protège votre foyer contre une dette difficile à assumer seul.

Avec Assuromieux, cette assurance devient un levier d’optimisation de votre prêt et non une simple formalité imposée par la banque. L’objectif est de trouver une couverture en phase avec votre projet, vos risques réels et votre budget.

L’assurance de prêt est-elle obligatoire ?

En droit, aucune règle n’impose l’assurance emprunteur, mais en pratique, les banques peuvent exiger sa souscription comme condition d’octroi du crédit immobilier. Elles définissent des garanties minimales (décès, invalidité, incapacité…) et évaluent le coût de cette couverture dès l’étude de votre dossier. Vous restez toutefois libre de choisir l’assureur : la banque peut proposer son contrat groupe, mais vous pouvez faire jouer la concurrence via un assureur externe si le niveau de garanties reste au moins équivalent à celui qu’elle exige.

Assuromieux s’appuie sur ce droit pour vous aider à réduire le coût de votre assurance sans compromettre l’acceptation de votre prêt.

Les garanties essentielles d’une assurance emprunteur

Ces garanties sont quasi systématiquement exigées par les organismes prêteurs pour les crédits immobiliers importants. Assuromieux vérifie que leur définition dans le contrat retenu correspond bien aux exigences de la banque.Garanties de base

Garanties complémentaires

- Invalidité permanente totale (IPT) / partielle (IPP).

- Invalidité Permanente Professionnel (IPPro)

- Incapacité temporaire totale de travail (ITT).

- Perte d’emploi, optionnelle selon votre statut.

Ces garanties renforcent la protection, mais influent directement sur le prix. Assuromieux vous aide à arbitrer entre niveau de couverture souhaité et coût, en évitant les doublons ou options inutiles pour votre profil.

L’assurance de prêt : comment la banque l’encadre

Avant de vous remettre une offre de crédit, la banque produit une fiche standardisée d’information (FSI) et une fiche personnalisée qui fixent le cadre de l’assurance exigée. Ces documents sont la base sur laquelle Assuromieux s’appuie pour sélectionner des contrats compatibles.

Fiche standardisée d’information

La FSI détaille les caractéristiques de votre demande de crédit, les garanties minimales exigées et une simulation du contrat que la banque pourrait vous proposer (coût, taux, modalités). Elle facilite la comparaison entre l’assurance groupe et les contrats de délégation.

Fiche personnalisée

La fiche personnalisée précise la hauteur d’assurance demandée, le type de garanties et leur contenu, définis à partir de critères limités en nombre par la réglementation. Toute assurance concurrente doit respecter ces critères pour être acceptée.

Assuromieux relit ces fiches pour éviter les erreurs d’équivalence de garanties à l’origine de nombreux refus de délégation.

Délégation, changement d’assurance et loi Lemoine

La réglementation a considérablement évolué pour offrir plus de liberté aux emprunteurs, leur permettant de s'assurer au meilleur prix tout au long de leur crédit.

Délégation d’assurance : choisir un autre assureur que la banque

La délégation d’assurance désigne le fait d’assurer votre prêt auprès d’un assureur autre que celui proposé par la banque, tout en conservant votre crédit dans l’établissement prêteur. La banque ne peut refuser la délégation si le contrat proposé respecte les critères d’équivalence définis dans la fiche personnalisée.

Assuromieux compare les offres du marché pour identifier celles qui répondent à ces critères tout en étant plus compétitives ou mieux adaptées à votre profil.

Loi Lemoine : changer d’assurance à tout moment

La loi Lemoine permet de résilier votre assurance emprunteur à tout moment, sans pénalité ni échéance annuelle imposée, à condition de présenter un nouveau contrat à garanties équivalentes. L’organisme prêteur dispose d’un délai pour accepter ou refuser ce changement et doit motiver son refus le cas échéant.

Assuromieux s’inscrit dans ce cadre en vous accompagnant sur : la recherche d’un nouveau contrat, la vérification de l’équivalence, la demande de substitution auprès de la banque et la résiliation de l’ancien contrat.

Comparer les assurances emprunteur avec Assuromieux

Comparer uniquement le taux d’assurance n’est pas suffisant : il faut prendre en compte l’ensemble des paramètres contractuels. Assuromieux met en avant une méthodologie de comparaison claire pour vous aider à décider en confiance.

Les indicateurs clés à examiner

- TAEA (taux annuel effectif d’assurance).

- Coût total de l’assurance sur la durée du prêt, en euros.

- Mode d’indemnisation (forfaitaire ou indemnitaire).

- Délais de carence et de franchise.

- Exclusions de garanties et limites d’âge de couverture.

En confrontant ces éléments à votre profil (âge, santé, profession, projet), Assuromieux met en évidence les contrats offrant le meilleur compromis entre prix et protection.

Quotité d’assurance : bien se protéger à deux

La quotité indique la part du capital couverte par l’assurance pour chaque emprunteur, la somme des quotités devant généralement atteindre au moins 100%. En couple ou en SCI, la répartition de la quotité a un impact direct sur la prise en charge en cas de sinistre.

Assuromieux simule avec vous différents scénarios (50/50, 70/30, 100/100…) en tenant compte de vos revenus respectifs, de votre capacité individuelle à supporter le crédit et du niveau de protection souhaité. Une quotité de 100% par tête, lorsqu’elle est possible, offre une sécurité maximale pour votre foyer.

Profils spécifiques : jeunes, seniors, métiers à risque, investisseurs

Assuromieux adapte l’analyse selon votre profil afin que votre assurance reflète vos besoins réels et non un schéma standard.

Jeunes emprunteurs et primo‑accédants

Les primo‑accédants ont intérêt à bénéficier d’un socle de garanties complet (décès, PTIA, IPT, ITT), car leur premier achat représente souvent un engagement financier majeur. Assuromieux valorise leur âge généralement favorable pour négocier des conditions attractives, sans rogner sur la protection.

Seniors et emprunteurs avec antécédents de santé

Avec l’âge ou des antécédents médicaux, l’accès à l’assurance peut devenir plus complexe (surprimes, exclusions, formalités médicales renforcées). Assuromieux identifie les contrats les plus ouverts à ces profils et exploite les dispositifs réglementaires applicables (absence de questionnaire médical sous certains seuils, droits spécifiques liés au risque aggravé de santé).

Professions à risque et investisseurs

Les métiers exposés, les projets locatifs et les montages en SCI nécessitent une vigilance accrue sur les exclusions, la définition de l’incapacité et la répartition des quotités entre associés. Assuromieux analyse ces paramètres pour sécuriser à la fois votre financement et la rentabilité de vos investissements.

Étapes pour souscrire ou changer d’assurance avec Assuromieux

Souscrire pour un nouveau prêt

- Récupérer la FSI et la fiche personnalisée auprès de la banque.

- Transmettre ces documents à Assuromieux.

- Comparer les offres (assurance groupe et contrats alternatifs).

- Choisir le contrat le plus adapté et obtenir l’acceptation de la banque.

Changer d’assurance en cours de crédit

- Faire analyser votre contrat actuel et les critères d’équivalence.

- Sélectionner un nouveau contrat conforme à la loi Lemoine.

- Laisser Assuromieux vous assister dans la substitution et la résiliation.

- Vérifier l’avenant de prêt intégrant la nouvelle assurance.